个人养老金

个人养老金

# 账户

周享平: 6214763602603644668 2022年12月6号开立

向彩霞:6214763602604981358 2022年12月9号开立

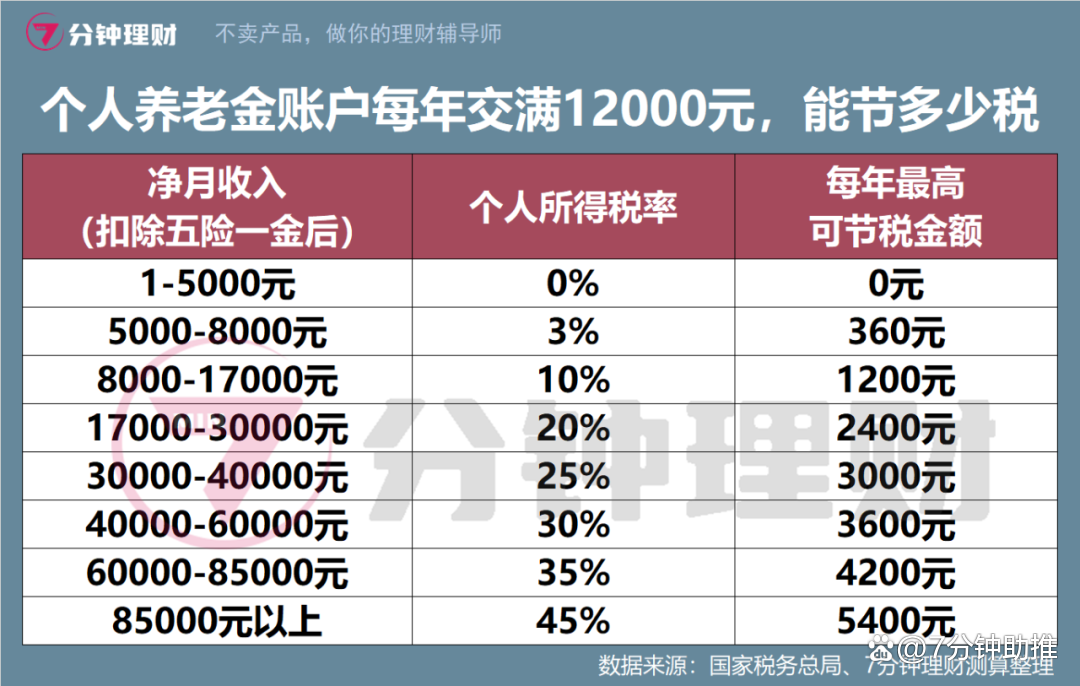

# 税收优惠

# 产品

# 个人养老 FOF 有两种

# (一)养老目标日期 FOF

养老目标日期 FOF 基于投资者的退休日期而设计,因此养老目标日期 FOF 会设定一个目标日期对应投资者预计退休的时间,并在产品名称中显示,例如 “XX 养老目标日期 2050”等。

产品中偏股基金的投资比例,会随着目标日期的临近而逐步下降。

# (二)养老目标风险 FOF

养老目标风险 FOF 会根据投资者的风险偏好,事先设置风险等级水平,这类 FOF 名称中一般都会有相关字词说明风险水平,如:“稳健养老目标”、“平衡养老目标”、 “积极养老目标”。 此类 FOF 投资偏股比例是恒定的,不会随着退休年龄而变化。

# 1、易方达

易方达汇诚养老

基金经理:汪玲 (opens new window) 规模:28亿

沪深300指数收益率55%+中债新综合总财富指数收益率40%+活期存款利率5%

易方达汇诚养老2043三年持有混合(FOF)A(006292) (opens new window)

# 2、兴全

兴全安泰稳健养老、兴证全球安悦平衡养老

基金经理: 林国怀 (opens new window) 规模:247亿

中证偏股型基金指数收益率70%+中债综合(全价)指数收益率30%

兴全安泰积极养老五年持有混合(FOF)A(010267) (opens new window)

# 3、嘉实

基金经理:张静 (opens new window) 唐棠 (opens new window) 规模:45亿

嘉实养老2050混合(FOF)A(007188) (opens new window)

# 4、南方

基金经理:鲁炳良 (opens new window) 黄俊 (opens new window) 规模:16亿

南方养老目标2050五年持有混合(FOF)(015270) (opens new window) 南方养老2035三年持有混合(FOF)A(006290) (opens new window) 南方养老2045三年持有混合(FOF)Y(017242)(黄俊) (opens new window)

# 5、华夏

基金经理:许利明 (opens new window) 李晓易 (opens new window)规模:48亿

华夏养老2045(FOF)A(006620) (opens new window) 华夏养老2050五年持有混合发起式(FOF)Y(017362)(李晓易) (opens new window)

# 6、中欧

基金经理:桑磊 (opens new window) 规模:84亿

中欧预见养老2050五年持有(FOF)A(007241) (opens new window)

# 7、汇添富

基金经理:李彪 (opens new window)规模:80亿

汇添富养老2050混合(FOF)A(007060) (opens new window)

# 8、鹏华

基金经理:孙博斐 (opens new window)规模:13亿

鹏华养老2045三年持有混合发起式(FOF)A(007271) (opens new window)

# 9、交银

基金经理:蔡铮 (opens new window) 规模:164亿

交银养老2035三年(FOF)A(008697) (opens new window)

# 10、工银

基金经理:蒋华安 (opens new window) 周崟 (opens new window) 规模:26亿

工银养老2045三年持有混合发起式(FOF)A(007651)(蒋华安) (opens new window) 工银养老2050五年持有混合发起式(FOF)A(006886) (opens new window)

# 11、华安

基金经理:

# 12、广发

基金经理:朱坤 (opens new window) 规模:2亿

广发养老2050五年持有混合发起式(FOF)A(007250) (opens new window)

# 养老分红基金

原理: 买入一些每年或每季度分红的基金,分红所得能够覆盖日常生活支出即可

# 红利基金

富国中证红利指数增强A(100032) (opens new window) 年化约10%+, 几乎每年分红

富国天成红利混合(100029) (opens new window) 年化约17%+

# 债券分红

1、广发聚鑫债券A(000118) (opens new window) 年化约8%+,除了2018年熊市外,基本每季度都进行分红

2、兴全可转债混合(340001) (opens new window) 年化约10%-,每年分红

3、天弘永利债券A(420002) (opens new window) 年化约9%+,每年分红

4、国投瑞银中高等级债券A(000069) (opens new window) 年化约5%+, 分红次数多

5、富国天丰强化债券(LOF)(161010) (opens new window) 年化约7%+, 分红次数多,行情不好不分红

# 养老diy组合

思路:退休后,收入来源主要靠退休金和原有存款,这里主要是利用自有存款购买基金,通过基金收益来实现资产的升值。

三个账户: A账户放一年要用的钱,B账户放10年要用的钱,C账户放10年升值的钱

比如说一个月的开支需要2W, 则一年需要24W, B账户放240W, C账户的金额需要根据投资的复合年化率来计算,即C * 10年后的倍数=初始资金M

| 复合年华率 | 10年后累计利息 | 10年后本息合计(复利终值) | 计算公式 | 年支出Y与初始资金M关系 |

|---|---|---|---|---|

| 8% | 1.16 | 2.16 | M = Y + 10Y + M / 2.16 | M=20.483Y |

| 10% | 1.59 | 2.59 | M = Y + 10Y + 0.386M | M=17.918Y |

| 12% | 2.11 | 3.11 | M = Y + 10Y + 0.322M | M=16.213Y |

参考: 复利计算器_在线复利计算器 (00cha.net) (opens new window)

# 退休

- 广州退休年龄标准如下: 1、男性干部、工人年满六十周岁,女干部年满五十五周岁,女工人年满五十周岁,连续工龄或工作年限满十年;

《中华人民共和国社会保险法》第十六条 参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。 参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照国务院规定享受相应的养老保险待遇。

84年,退休时 2044年,还有22年, 投入26.4W ; 86年女,离55岁退休时2041年,还有19年,投入22.8W; 86女 离50岁退休,即2036年,还有14年,投入16.8W;

| 出生年 | 每年投入 | 退休前总投入金额 | 年复利 | 退休时总金额 |

|---|---|---|---|---|

| 1984男(60岁退休) | 12000 | 264000 | 6% | 551949.93 |

| 2044年 | 8% | 718719.55 | ||

| 10% | 942516.29 | |||

| 12% | 1243234.73 | |||

| 15% | 1899316.6 | |||

| 1986女(55岁退休) | 12000 | 228000 | 6% | 429427.09 |

| 2041年 | 8% | 537143.57 | ||

| 10% | 675299.99 | |||

| 12% | 852629.31 | |||

| 15% | 1217322.99 | |||

| 1986女(50岁退休) | 12000 | 168000 | 6% | 267311.64 |

| 2036年 | 8% | 313825.37 | ||

| 10% | 369269.78 | |||

| 12% | 435356.58 | |||

| 15% | 558964.93 |

计算工具:复利定投计算器_定存定投复利计算器_每年每月定存复利计算器 (00cha.net) (opens new window)

# 参考

个人养老金投资即赚到?看这一篇就够了! (qq.com) (opens new window)